体外诊断,即IVD(In Vitro Diagnosis),是指在人体之外,通过使用体外检测试剂、仪器等对人体样本(血液、体液、组织等)进行检测与校验,而获取临床诊断信息,进而对疾病进行预防、诊断、治疗检测、后期观察、健康评价、遗传疾病的过程。体外诊断行业属于医药生物行业。

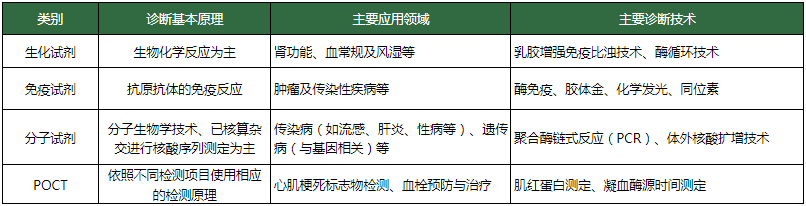

按诊断方法分:临床化学分析仪器、免疫化学分析仪器、血液分析仪器、微生物分析仪器。

按检验原理分:生化诊断试剂、免疫诊断试剂、分子诊断试剂、微生物诊断试剂、尿液诊断试剂、凝血类诊断试剂、血液学和流式细胞诊断试剂。

2. 行业政策

体外诊断行业的行政主管部门为国家药品监督管理局。国家法定用于血源筛查的体外诊断试剂、采用放射性核素标记的体外诊断试剂按照药品管理,其他体外诊断产品按医疗器械管理。从数量上看,划归医疗器械的品种占到绝大多数。体外诊断行业具体管理部门为医疗器械监管司,其基本职能包括体外诊断行业的监管、国家和行业标准的发布与实施、产品市场准入、生产企业资格、产品广告宣传、产品临床试验及产品注册审批等。

卫生部临床检验中心是卫生部全国临床检验标准化委员会的常设机构,主要负责制定临床检验技术标准及管理规范;负责全国临床检验的质量管理、技术指导、临床检验仪器的质量评价、参考方法的建立、校准实验室的建立、临床检验专业人员的技术培训等。

体外诊断行业的自律组织为中国医疗器械行业协会体外诊断系统专业委员会(简称“IVD专委会”)。IVD专委会主要负责体外诊断行业市场研究、参与制订相关行业标准和政策法规、对会员企业的公众服务、行业自律管理以及代表会员企业向政府部门提出产业发展建议等。

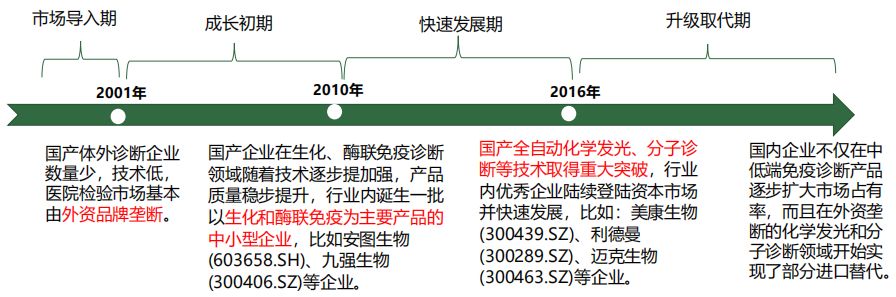

我国体外诊断行业经过长期积累,从主要产品、市场规模、国产占比等方面,可以将国产IVD发展历程分为市场导入期、成长初期、快速发展期和升级取代期4个阶段:

-

细分领域:已经具备竞争优势的企业依托已有自身资源向其它细分领域渗透,从而丰富产品线结构;

-

试剂生产企业:增加仪器生产,或者仪器生产企业增加试剂生产,从而通过捆绑销售增强市场竞争实力;

-

有一定市场份额的企业:在占据国内一定市场份额的基础上,积极拓展海外市场;

-

-

非IVD行业的商业企业:通过医院委托耗材采购及整合销售渠道跨界进入IVD行业,快速抢占市场份额。

-

2015年以来,为适应集中采购和药品耗材两票制在医疗机构中逐步推广的趋势,体外诊断行业并购整合十分活跃。

-

流通渠道公司如润达医疗(603108.SH)、塞力斯(603716.SH)等,一方面继续在渠道方面收购整合各地优质代理商;另一方面通过收购IVD生产企业向上游生产领域拓展产业链。

-

试剂生产企业如美康生物(300439.SZ)、迈克生物(300463.SZ)在产品研发加大投入的同时,通过并购渠道代理商向下游拓展,从而提高终端客户掌控度。

-

药品商业企业如瑞康医疗也跨界参与IVD耗材渠道并购整合,从而进一步提升市场占有率。

-

2017年IVD行业就有8家企业上市;目前A股上市的体外诊断相关企业已有26家;其中迈瑞医疗自2018年上市以来市值已超千亿元,是国内最大的医疗器械生产商。2018年发生了100起融资事件,融资规模达近70亿元人民币。

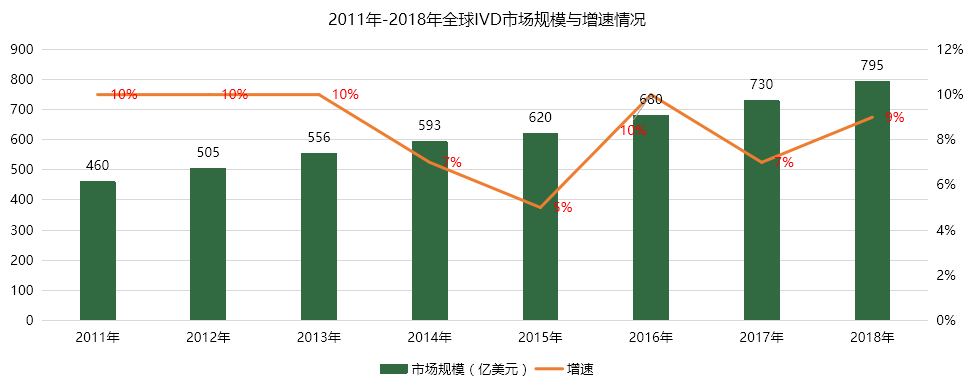

全球体外诊断市场保持平稳发展态势。2015年全球体外诊断市场规模约为620亿美元,2018年达到795亿美元,2015至2018年复合增长率为7%。欧美等发达国家是体外诊断的主要市场,据IVD Technology统计,美国、西欧和日本为全球前三大体外诊断市场,市场份额分别为41%、25%、9%,发达国家市场相对成熟,发展较为平稳。

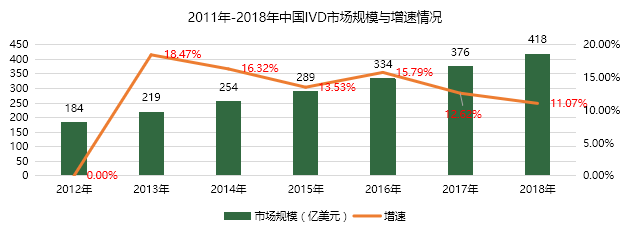

中国体外诊断行业增速保持在11%-16%之间且逐年递增。2018年我国体外诊断行业收入规模约为418亿元。预计2020年将达到513亿元。

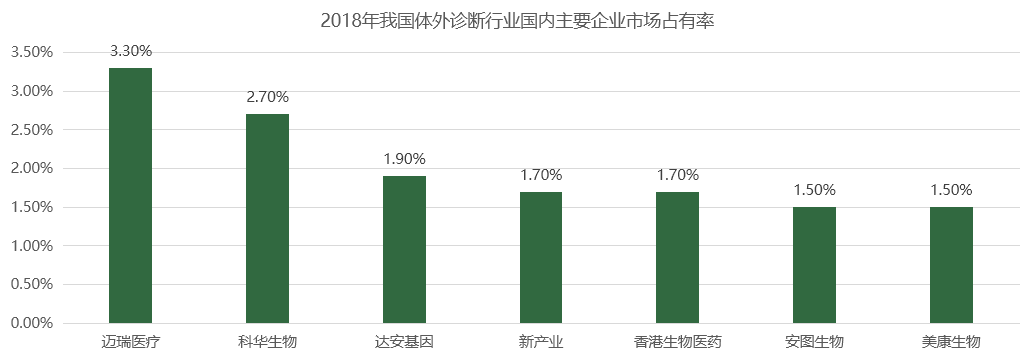

当前国内有57家上市的体外诊断类企业。其中主板上市公司17家,新三板挂牌公司40家。体外诊断类上市公司于2018年收入规模约200亿元,占比推算行业总规模45%左右。生化类体外诊断类上市公司收入规模占比较大,这主要与其发展较早相关,免疫及分子诊断类上市公司相对市场集中度小,对应的上市企业收入规模相对较小。

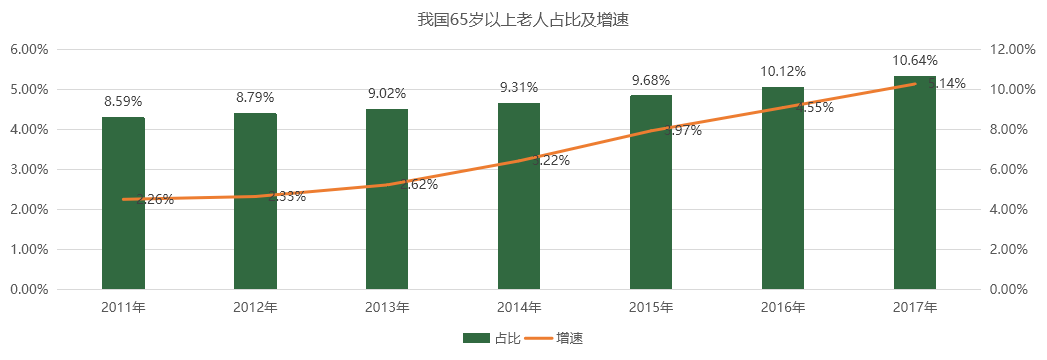

体外诊断市场规模与医疗诊疗量直接相关,老龄化带来医疗需求增加,随之检验量增加,我国即将步入老龄化社会,截至2016年底,全国60岁以上老年人口2.3亿人,占总人口的16.7%,其中65岁以上人口1.5亿人,占总人口的10.8%。根据2015 年,世界卫生组织首次发布的《关于老龄化与健康的全球报告》,预计2012-2050 年,我国老年人口将由1.94 亿增长到4.83 亿,老龄化水平由14.3%提高到34.1%。人口老龄化叠加经济发展水平提升,带来人均卫生费用支出的稳步快速增长,为体外诊断行业的发展打下了良好的基础。

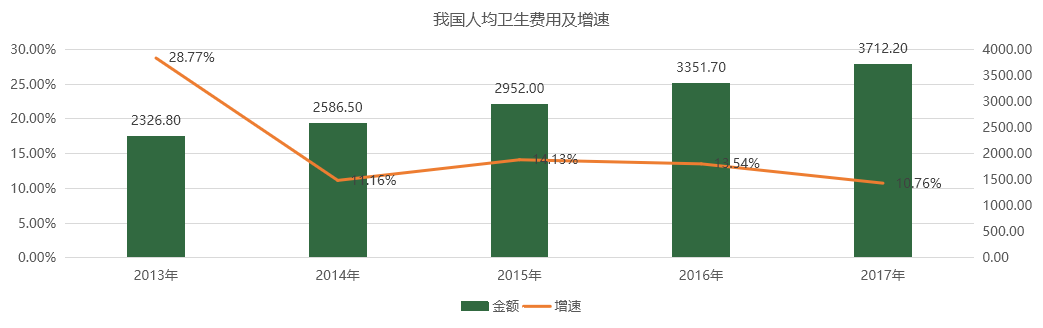

根据统计年鉴数据,2011年以来,我国城镇居民收入水平增长迅速,到2017年人均可支配收入增长了约40倍。人口老龄化叠加经济发展水平的提升,带来人均卫生费用支出的稳步增长。

-

公立医院改革进一步提出后,2017年药品收入降至30%以下。提高医疗服务和医疗诊断水平已成为医院发展的必然趋势。IVD属于疾病诊疗必备前提,与大型影像设备检查相比价格低,占医疗费用比例小,患者对检查费用的敏感度较低,因此加大体外诊断的投入是医院不断提升医疗服务和诊疗水平的一个重要手段,医疗体外诊断需求未来将保持快速增长趋势。

-

医保控费使得医院在检验质量与成本控制之间不断再平衡,国产优质IVD 产品逐渐获得进口替代机会,政策加速了进口替代进程。在基层医院,分级诊疗政策落地一方面使得基层医院诊疗量增加,一方面配备基本检验设备的需求也逐渐加大。检验价格的小幅下调对国产IVD 龙头的影响远不及进口替代和分级诊疗带来的市场份额提升。

- 我国体外诊断行业以产业链核心的中游试剂和仪器为主,在各细分领域均一定程度上实现了国产化,仅在部分高端领域国产化率还较低。目前试剂的国产化进程快于仪器。仪器生产环节,部分中低端仪器实现了国产化,高端仪器大多依赖进口。2018年在国内体外诊断市场中,进口仪器和试剂占据了50%以上的份额,未来随国内企业的技术突破,进口替代将为国内企业提供巨大的市场空间。

6.5 传染病防治推动诊断试剂发展

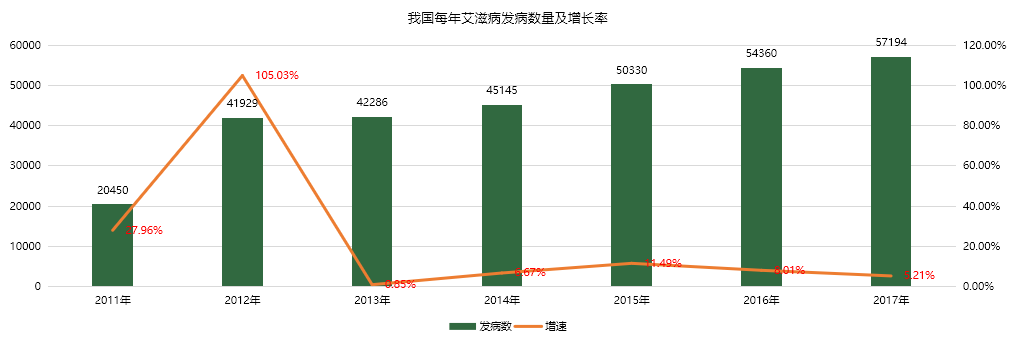

以肝炎,艾滋病为代表的传染病在我国持续成高发态势,据2017年《我国卫生和计划生育事业发展统计公报》显示,2017年全国甲乙类传染病共报告传染病发病病例295.7万例,死亡17,968人,其中病毒性肝炎122.15万例,占总发病人数的41.3%,是所有传染病中发病率最高的。而艾滋病发病病例虽然基数较小但增长迅速,2011年-2017年6年内平均发病增长率达70%。

体外诊断在传染病的检测和预防方面优势明显,传染病发病率的上升对于体外诊断行业的发展起到巨大推动作用,随着国家对于传染病控制力度不断加大,将进一步促进体外诊断市场的发展。

6.6 中国新增癌症数量全球第一,基因测序市场需求扩容

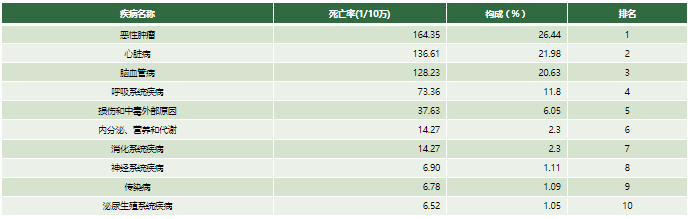

全球癌症发病率不断增长,我国高居世界首位。根据世界卫生组织(WHO)发表《全球癌症报告》显示,全球癌病例呈现不断增长态势。在新增癌症病例中,有近50%出现在亚洲,中国新增癌症病例高居全球第一位。2017年我国城市居民前十位疾病死亡原因中,恶性肿瘤位居首位,恶性肿瘤死亡率为164.35/10万,占比26.44%。肿瘤的发病和个体基因信息关系密切,而每个人的基因信息各有不同,因此,个体化的精准医疗正在成为主流,基因测序技术是肿瘤个体化治疗的重要组成部分。在肿瘤发病率逐渐升高的形势下,以基因测序为代表的分子诊断在国内存在巨大发展潜力。

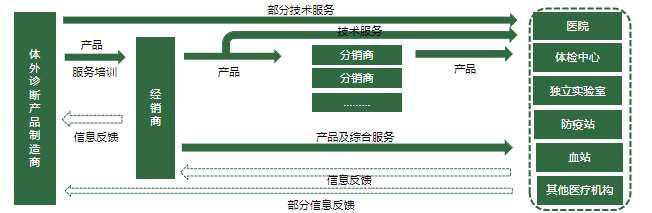

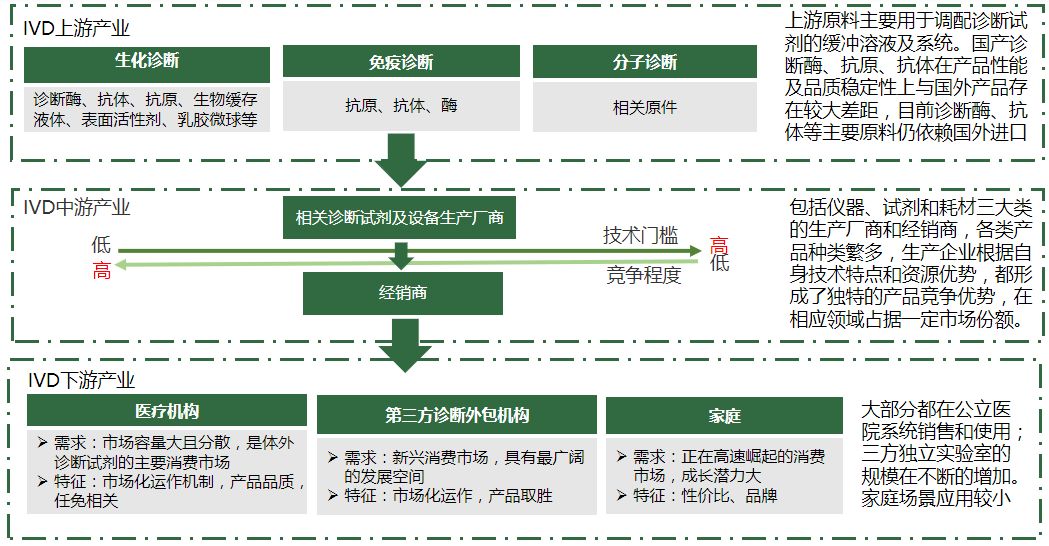

体外诊断产业链包括上游原料供应行业、中游制造行业和下游应用行业。上游原料行业提供生物化学原料,包括诊断酶、抗原、抗体等生物制品,下游需求主要来自医学检测和血液筛查,目前医学检测是体外诊断最主要的消费方向。

-

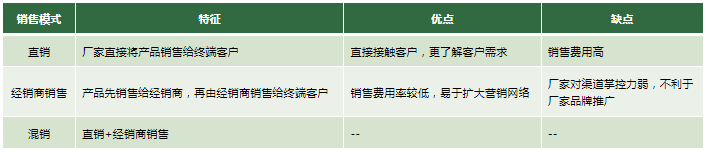

体外诊断行业业务模式相对简单,生产商主要通过生产、销售体外诊断产品给客户来获取收益。

-

定价实行招投标模式。各地区医疗卫生机构一般委托独立第三方对年度拟采购的诊断试剂进行招标,中标后,生产厂商才能按其中标价格区间在该地区销售产品。

-

来源:冉森说

整理:致众TACRO