一、宏观分析

医疗器械行业主要涉及医药、机械、电子等多个技术领域,其核心技术涵盖范围广,是多学科交叉、资金密集型的高技术产业。其产品技术含量、利润相对较高,成为全球各大企业竞相争夺的焦点。据欧盟医疗器械委员会统计数据显示,美国、欧盟、日本共占据全球医疗器械市场超八成的份额。目前,世界医疗器械市场主要集中在美国、欧洲、日本和中国,而生产主要集中在美国、欧洲和日本。其中美国的医疗器械生产和消费都占到全球的50%左右 。而中国、日本、印度三个国家的医疗器械市场销售额约占亚洲器械市场总销售额的70% 。

根据EvaluateMedTech的统计,2015年全球医疗器械销售规模为3903亿美元,2011-2015年全球医疗器械销售规模稳步增长,复合增长率(CAGR)为1.90%。预计该市场规模在2020年增长至4775亿美元,2015-2020期间将呈现4.1%的年均复合增长率。

图一

《2015中国医疗器械行业发展蓝皮书》显示,我国医疗器械2015年市场总规模约为3080亿元,为2007年535亿元的近6倍。2010-2015年医疗器械市场规模复合增长率(CAGR)为17.01%。国内医疗器械市场规模大大高于全球增速。

图二

在医疗器械发展中,医学影像设备一直占据着重要地位,同时也是医疗设备高端产业化的代表。伴随着科技的发展,医学影像设备的发展日趋迅速,功能也日趋完善,医学影像学科目前在临床的应用也日渐重要,医学影像学在临床上的应用主要包括诊断和治疗两个方面,治疗以影像诊断的结果为依据,诊断结果决定着影像治疗的成功与否,诊断与治疗的结果都基于影像设备的成像特点与功能。由此,医学影像设备的发展程度不仅影响到医学影像学的发展,更关系到整个医学的先进程度。

二、国内影像设备行业状况

我国医疗器械行业起步较晚,但是随着经济的发展和人们健康意识的提高,从医院的高端医疗器械的配备到便捷的家用医疗器械都将迎来高度的需求增长,将为国内医疗器械行业带来广阔的发展前景。尤其是医药工业与医疗卫生方面的“十三五”发展规划已基本编制完成,高性能医疗器械被确定为重点突破领域之一,这无疑为我国医疗器械行业未来的发展带来利好。

正是由于这种大环境及政策利好的推动,目前我国医疗器械生产厂家有近万家,其中90%以上为中小型企业,市场竞争力相对薄弱。在高端医疗器械市场,国外产品在大部分市场处于垄断地位,我国高值耗材市场除了支架类产品实现国产化外,大部分被进口产品垄断,导致高值耗材市场整体价格偏高;尤其是在高端影像诊断设备方面目前主要是国外品牌占据主导地位。

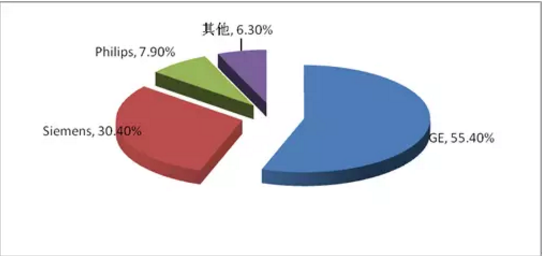

在高端影像产品PET/PET-CT中国内各品牌占有率如下图三

图三

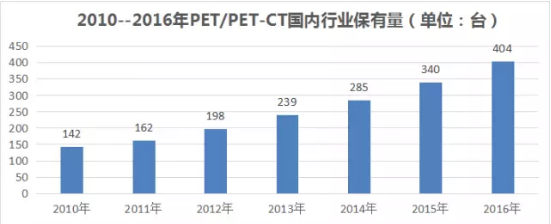

目前,在我国,以PET/PET-CT为代表的高端医疗影像设备完全依赖进口,多年来一直被GPS三大跨国公司的产品所垄断。2010-2016年国内PET/PET-CT行业保有量如下图四。

图四

CT技术在上世纪70年代末引进入国内;近年来,经过我国科技人员和企业的不懈努力,国产CT机产业迅速发展壮大,在短短的30年里,全国各地乃至县镇级医院共安装了各种型号的CT机数千台,CT检查在全国范围内迅速地层开,成为医学诊断中不可缺少的设备。但是高端销量也仍然被进口品牌占领,2010年-2016年国内CT设备总装机量如图五。

图五

从2012年起,中国DR行业开始高速发展。2012-2016年中国DR销量统计如下:

图六

2016国内DR市场销量在13000-15000台,占全球市场的份额在15%-20%之间,只有美国市场的人均DR销量的十分之一左右。可以预计未来5年,中国市场的DR销售量比2016年增长最少在1倍以上,达到25000-30000台的水平。且高端销量一直被GE、飞利浦、和西门子 (简称GPS)三大家所占据。

图七

长期以来,在高性能医疗设备上面,我国市场几乎被进口产品所垄断,经过多年的努力,我国在这些领域也取得了不少的突破。“十二五”期间的努力让大量的整机产品实现了进口的替代,但是在核心部件上,我们仍然需要投入大量的精力去实现突破,因此“十三五”医疗器械规划的首要目标就是现实进口产品的替代,以国产化、高端化、品牌化、国际化为方向,推动跨越式发展。

三、国内影像行业未来发展

从国家政策推进程度看,目前医疗器械行业正迎来罕见的政策密集“推进期”。国内器械厂商因整体市场扩容和国产化率快速提升而受益,从国产化率提升的角度分析,国内企业市占率较低的高端影像诊断设备目前仍有巨大的提升空间,相关政策的刺激将加速其国产化进程。

目前我国医疗器械生产厂家有近万家,其中90%以上为中小型企业,市场竞争力相对薄弱。在高端医疗器械市场,国外产品在大部分市场处于垄断地位,我国高值耗材市场,大部分被进口产品垄断,导致高值耗材市场整体价格偏高。近几年,在国家一系列政策加速落地以及市场需求不断提升的推动下,中国医疗器械产品的整体布局将从中低端向高附加值的高端产品转化。

尤其是高性能的医学影像设备,据不完全统计目前国内做DR品牌数量在130-150个,这些品牌绝大部分属于专注于中国市场做服务的企业,依靠贴牌组装生产,拥有核心技术的品牌只有1-2家,因此这些企业的市场基本上还只能聚焦在中低端市场,鉴于同质化竞争十分显著,大量过程的产能无法释放,每个品牌的销量都只在50-100台每年左右;而对于中高端市场,这些企业由于无核心技术或核心部件的研发能力而无法满足其需求,因此,在政策红利及国内外大环境的影响下,这些无核心技术的企业必将在激烈竞争的市场中逐渐退出历史舞台,最终只有那些具有核心技术,持续创新的企业才能走的更远。

对于PET/CT、DSA等大型放射影像产品仍然还是GPS这些国际品牌聚集的地方。国家在政策方面更是倾向于扶持具有持续研发、探索创新的企业,从而带动国产高端影像设备向着国产化、高端化、国际化的方向发展。

四、总述

当前,现代医学加快向早期发现、精确定量诊断、微无创治疗、个体化诊疗、智能化服务等方向发展,对医疗器械领域的创新发展不断提出新的需求。

预计未来五年至十年,中国医疗器械产业与世界医疗器械市场的关联度将越加紧密,对中国的医疗器械制造工艺、新材料应用、研发水平、营销网络势必产生巨大影响,促使中国医疗器械产品从中低端向高附加值的高端产品转化。

医疗器械行业在我国是一个朝阳产业,企业如能从未来的医学发展方向、国际市场环境、国内市场政策及自身发展战略三者联动过程中抢占先机,必将成为行业的佼佼者。

© 2018 - 2020, Wuhan Tacro Technology Co.,Ltd All Rights Reserved.