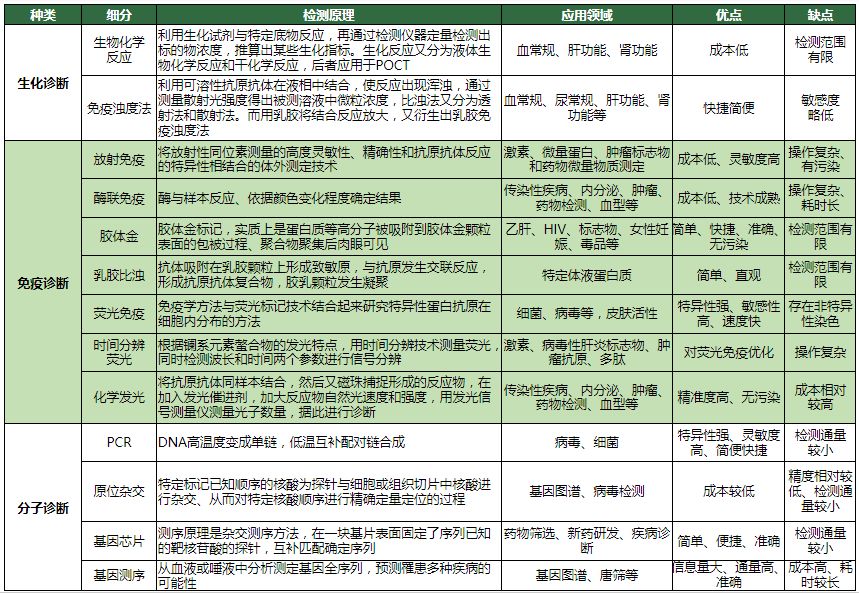

体外诊断按照方法学分为生化诊断、免疫诊断、分子诊断三大类,以及从生化、免疫和分子诊断中分化出来的床旁快速诊断POCT。检测项目主要包括血液学和流式细胞检测、尿液检测、组织检测、微生物检测、组织检测、元素检测、基因检测等。

-

生化诊断在我国发展较早,为医院常规诊断检测项目,侧重于已经发生的疾病监测,未来增长速度较慢,试剂国产化率已达到70%以上。大部分仪器也已国产化,目前国产仪器仅在仪器检测速度和一体化上与国外仪器有差距。

-

免疫诊断是我国细分规模最大的体外诊断子行业并仍处于快速发展之中,高端的化学发光已逐步替代酶联免疫成为我国主流的免疫诊断方法,侧重于已经感染的疾病监测,市场规模达到免疫诊断总市场的70%以上。中低端试剂和仪器国产化程度较高,但三级医院等高端市场整体依然被海外巨头垄断,未来高端免疫诊断市场的进口替代是发展方向。

-

分子诊断在全球范围内都处于发展初期,对感染初期和有可能发生的基因性疾病具有独特的检测优势。

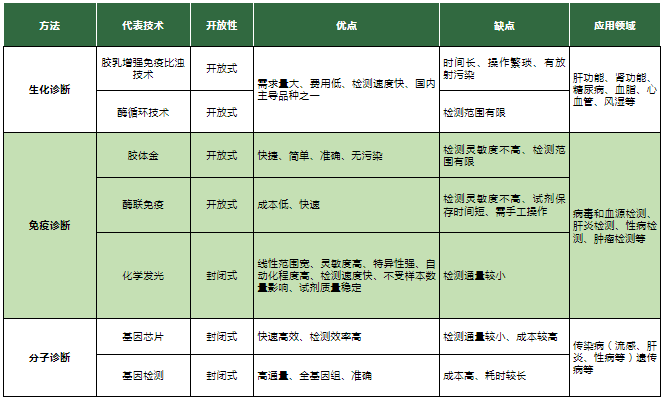

2.2检测原理及应用领域

IVD领域是一直有创新,一直有机会的领域,所有的创新万变不离其宗,均是在提升检测的精准度、便利性和效率,从而推动该领域的发展。

-

检测精准度:精准包括特异性和敏感性。特异性的提升依赖于新指标的发现以及多指标的联合(例如流式液相芯片);敏感性的提升有赖于信号系统以及检测方法的创新(例如单分子检测技术、数字PCR技术);

-

检测便利性:便利性包括方便(便)和便宜(利)。对于基层医院、临床科室以及个人家庭,检测的便利性起着决定性的作用,将一些的检测方法POCT化(例如微流控技术),虽然牺牲了一定的精准度,却可以大大提升检测的便利性;

-

检测效率:提升检测效率亦是IVD领域的重要发展方向之一(例如均相化学发光技术通过免清洗提升检测速度,二代测序通过高通量大幅缩短测序时间以及自动化操作等)。

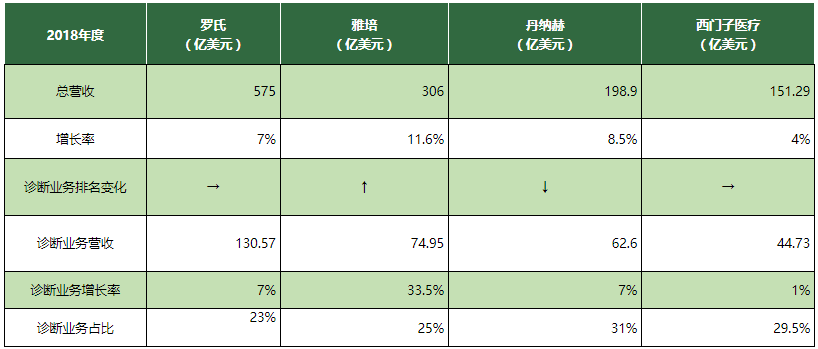

体外诊断在全球范围内已成为拥有数百亿美元庞大市场容量的成熟行业,市场集中度较高;主要分布在北美、欧洲等体外诊断市场发展早、容量大的经济发达国家,并已经形成以罗氏、雅培、贝克曼(丹纳赫)、西门子为主的“4+X”较为稳定的格局,行业前十销售收入均在10亿美元以上,产品线丰富,不仅包括各类体外诊断试剂,还包括各类诊断仪器以及与之相关的医疗技术服务,且在各自细分领域都极具竞争力,占据全球八成的市场份额。

-

罗氏:继续以绝对优势稳居行业龙头,诊断业务营收几乎是第二和第三的总和。

-

雅培:收购Alere之后,跃居全球IVD“二把手”。并受此影响,诊断业务高达33.5%的增长率。

-

丹纳赫:诊断业务已是第二大业务,达31%。但是持续的高增速在2018年有所下滑。

-

西门子医疗:IPO上市后,第一个财年就完成年度目标。尽管受不利汇率影响,调整后诊断业务营收增长1%。

3.1.2国内竞争格局

-

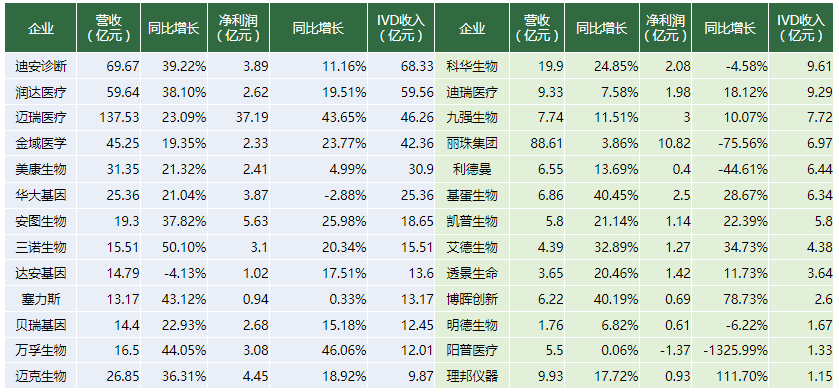

整体来看,IVD企业增长平稳,17家企业营业收入同比增长超过20%,其中三诺生物、万孚生物、塞力斯、基蛋生物、博晖创新增长超过40%,迪安诊断、润达医疗、安图生物、迈克生物、艾德生物增长超过30%。

-

26家企业中仅达安基因营业收入出现负增长,达安基因主要从事荧光PCR技术的研究、开发与应用。年报显示,原控股子公司云康健康产业投资股份有限公司自2018年10月不再纳入合并报表范围,另外,控股子公司广州市达瑞生物技术股份有限公司的收入、业绩均出现下降。

-

阳普医疗2018年归母净利润为-1.37亿元,阳普医疗主要业务包括医学实验室诊断和医疗信息化建设,其中真空采血产品市场占有率达到10%,是国内该领域的龙头企业。年报显示,阳普医疗2018年度计提各项资产减值准备共计1.28亿元,比上年同期增加近1亿元。阳普医疗解释称主要是进行了资产全面清查和减值测试。

-

生产企业规模整体偏小,行业集中度低;截止2018年底,我国共有1000余家体外诊断生产企业,其中年产值超过10亿元的企业仅为十余家。2018年国内市值最高的迈瑞医疗体外诊断业务营收46.26亿元,与国际体外诊断龙头罗氏130亿美元,雅培75亿美元,丹纳赫62.6亿美元,西门子46亿美元相比差距巨大。国内企业起步较晚,在规模、实力、技术、创新能力方面与国际龙头企业还有较大差距。国内企业呈现出“小而散”的特点,且多分布在中低端市场。

-

企业研发投入低,创新能力弱;2018年26家企业营业收入总额为666亿元,研发投入48亿元,占比7.19%,与全球领先的体外诊断企业罗氏(研发投入占比19%)相比,我国体外诊断行业研发投入明显不足,自主创新能力薄弱。且由于国际领先企业早期就形成了良好的品牌效应,国内体外诊断产品进入大型医院存在一定的壁垒:一是整体技术水平与进口相比确实有差距;二是部分医院有先入为主的观念,认为进口产品的检验结果优于国产产品。

-

经销为主,直销为辅;多数IVD企业以经销模式为主,企业将产品销售给经销商,再由经销商销售给终端用户,并且通过仪器带动试剂销售的形式来获取利润的增量。华大基因、艾德生物、凯普生物等分子诊断企业处于行业前沿热点领域,以学术推广直销模式为主。随着医改“两票制”的政策导向,未来直销模式优势增加。

-

技术壁垒高;体外诊断试剂行业是临床检验学、生物化学、分子生物学、有机化学、生物医学工程等众多学科结合产物。

-

市场准入壁垒高;我国对体外诊断产品生产企业实行许可管理制度,生产企业必须获得国家食品药品监督管理局颁发的《医疗器械生产企业许可证》及《医疗器械经营企业许可证》,通过相应的质量管理体系考核,所有的上市产品还须经过临床试验并获得产品注册证书,并在使用过程中接受相关部门的监督管理。

生化诊断试剂的技术门槛相对较低,生产厂家较多,产品同质化严重。生化检测设备的兼容性较高,销售渠道成为产品能否进入医院市场的关键,导致目前国内生化诊断市场竞争比较激烈,国际品牌没有绝对优势,而部分国内品牌的市场份额已接近或赶超国际品牌,整体市场格局比较分散。近年来,CFDA加大对体外诊断产品研发、注册、生产和销售等环节监管力度,提高了行业准入门槛。由于市场竞争激烈,具有规模和成本优势的企业通过降价抢占市场,导致行业毛利率开始下降,中小厂家压力剧增,未来市场集中度有望进一步提升。

(2)免疫诊断市场,进口替代的主要领域化学发光免疫分析技术具有极高的检测精度和灵敏度,是免疫诊断市场的主流技术,其由于技术门槛高,研发难度大,以罗氏、雅培、丹纳赫和西门子等国际巨头基本垄断了国内外市场,国内免疫诊断市场集中度较高,进口厂家占据了90%市场份额。近几年,国产品牌开始崛起,至今拿到化学发光注册证的国产厂家超过50家,其中销售额过亿的有深圳新产业、郑州安图、四川迈克和深圳迈瑞。由于市场上的化学发光仪器与试剂基本上为封闭系统,因此厂家一般通过投放仪器的方式带动试剂的销售,能够自主生产仪器的公司将获得较大的先发优势。通常能够自主生产仪器的公司需要同时掌握酶联免疫和化学发光技术,且有相应软件和硬件系统集成技术。由于一台仪器上可以检测多种检测项目,丰富的试剂品种也会极大提高仪器的竞争力,形成良性循环。

目前,分子诊断在全球得到了飞速发展,国内企业与国外龙头企业处于同步发展期,其技术主要应用于传染性疾病检测、肿瘤检测、产前及遗传病的检测。从全球范围看,罗氏、诺华、雅培等国际巨头领先分子诊断领域,世界前八大公司市场份额占比高达88%,市场集中度相当之高,其中罗氏为全球最大的分子诊断公司。分子诊断技术处于生命科学最前沿,技术门槛高,目前在PCR、基因芯片及基因测序等领域形成一定技术积累并应用,未来在微流控、通量检测等方面还有很大的研究空间。

我国POCT领域集中度相对较低,罗氏、强生和雅培三大国际巨头占据了47%市场份额,国内万孚、基蛋生物等POCT龙头公司在国内市场份额均不到10%,其他企业的市场份额在5%以下。

4.体外诊断行业投资情况

-

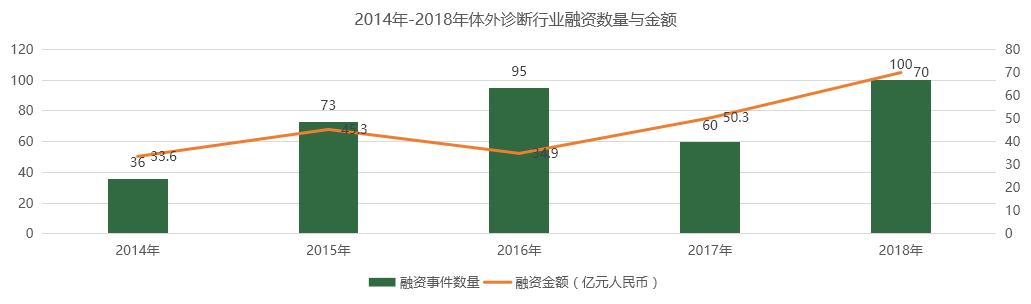

从资本市场来看,自2014年以来,体外诊断行业融资规模开始大幅增长,2017年、2018年市场环境不好的情况下也获得了超过50亿的融资规模。

-

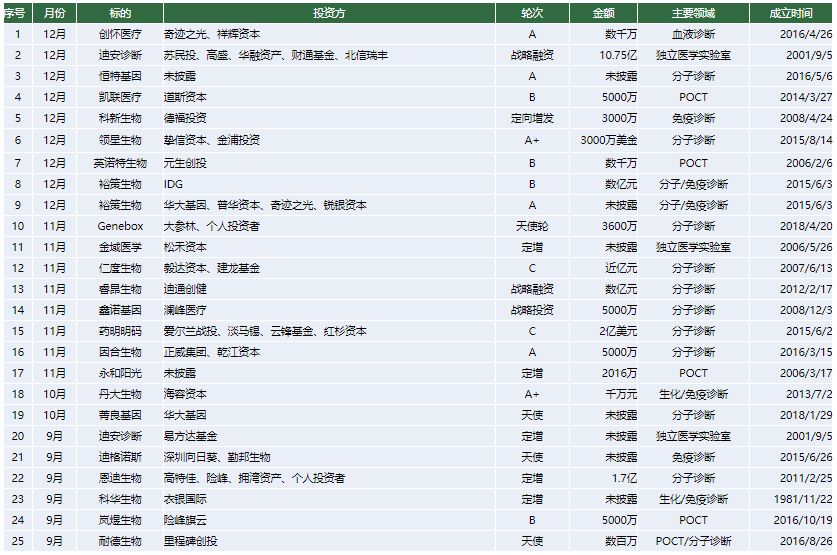

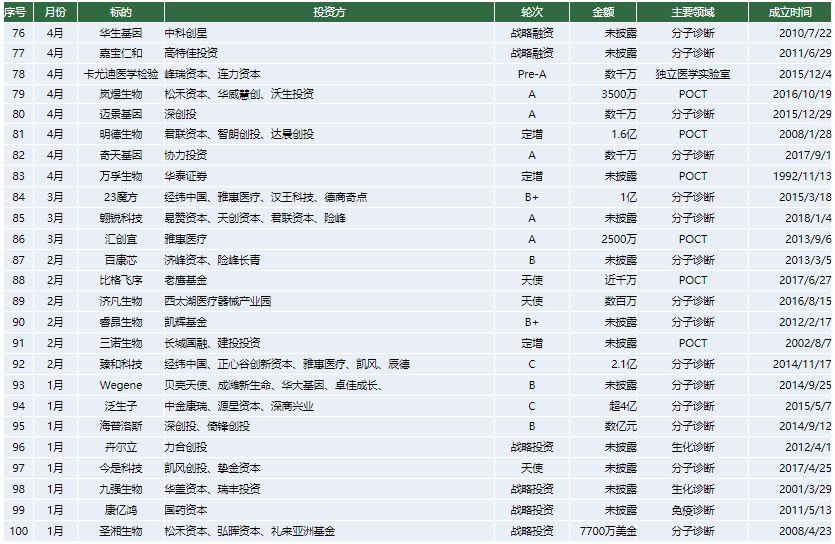

2018年整个行业的融资事件共有100起,公开披露的金额高达70亿元人民币,比2017年上涨了39.16%。

-

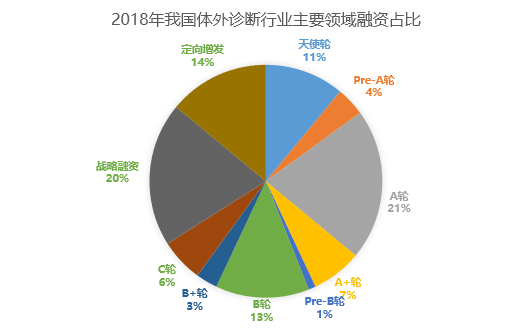

早期融资企业(天使-B轮)最多,占比为49%,这类企业基本产品模型已经经过验证,企业相对稳定,需要资本继续扩量。

-

战略融资企业占20%,战略融资是指对企业未来产生长期影响的资本支出,具有规模大、周期长、基于企业发展的长期目标、分阶段等特征,对企业全局有重大影响。

-

定向增发企业占11%,此类投资一般适用于已上市企业,是一种私募融资方式,涉及范围较小,企业能够在较短时间内获得发展所需的资金或资产。

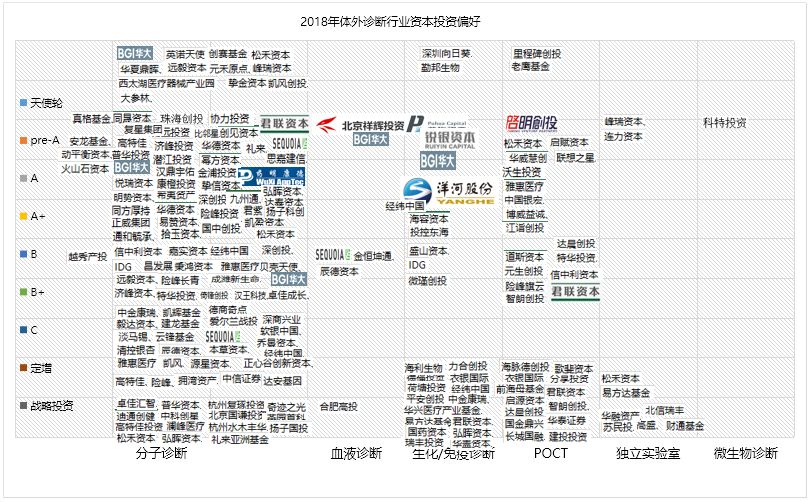

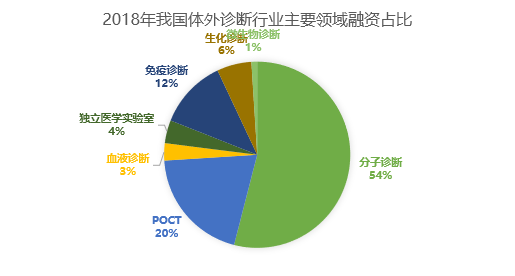

从体外诊断的不同技术领域来看,分子诊断和POCT依然是投资热点,成为继生化诊断、免疫诊断等主流领域之后最具发展前景的细分领域。尤其是分子诊断在年度融资事件中占比54%,超过一半的份额。其中,肿瘤诊断、早期肿瘤筛查以及消费级基因检测服务备受资本青睐,投资机构更看好技术领先的企业。

14家企业均在成立不足一年时间内成功融资,除了比格飞序主攻POCT领域,其他企业皆进军分子诊断领域。其中求臻医学在两个月内获得了三次近2.5亿元的投资,求臻医学专注肿瘤液态活检领域,并建立了中国首家肿瘤特检连锁实验室。

随着国家医改的不断深入和检验标准化的逐步完善,医疗机构互认检验结果是必然趋势。通过对整个检测系统,包括对照品、试剂、仪器、人员和操作流程进行验证,为检验结果的准确性提供重要支撑,以便于将检验结果追溯到国际最标准的有证参考物质,是医学检验标准化的重要途径。未来能否建立标准的质量体系将成为体外诊断企业重要竞争优势。

仪器与试剂捆绑销售成为国内体外诊断公司主流销售模式。由于体外诊断产品种类繁多,医院作为体外诊断试剂销售的主要渠道,在招标时拥有强势地位,为了获得医院渠道,体外诊断产品公司往往通过免费向医院投放检验仪器,并约定医院在一定期限内(一般为5年)采购公司相应的试剂,通过这种捆绑式销售来实现产品在医院的销售。随着体外诊断对精度的要求逐步提升,仪器和试剂配套使用的专业性的加强,以及企业获取更大利润空间的驱动,体外诊断仪器与试剂形成封闭式系统将成为未来发展的重要趋势。

医院通过集中采购降低成本。实现双赢。体外诊断仪器销售不仅需要安装和调试,更需要后期不断维护,而试剂由于存在质保期的限制,对于冷链运输和库存管理要求较高,再加上医院仓库面积有限无法储备足量库存,导致对于试剂的周转效率要求很高,因此,在提供仪器和试剂销售的前提下,如果进一步提供相应增值服务,才能最大限度获得医院认可,从而进一步增加客户粘性。

企业在发展过程中,内生增长和外部并购都是重要的成长路径。由于国内体外诊断细分行业众多,虽然高速增长,但短期内规模仍相对有限,加上每个子行业都有国内外厂商的激烈竞争,因此想在一个子行业里获得绝对的市场份额比较困难,所以积极地纵向拓展、横向合并可以让企业获得多个增长点,成为企业不断发展的重要选择。例如万孚生物(300482.SZ),主要从事快速诊断试剂、快速检测仪器等POCT相关产品的研发、生产和销售,是国内POCT行业的龙头企业之一。公司参控股子公司合计达21家,其中销售渠道公司16家,在国内市场覆盖了华北、西南、华南、西北和华东地区,公司通过不断并购,逐渐形成上游产品、中游渠道和下游检测服务的全产业链布局。

IVD行业是多学科综合应用,技术密度高的朝阳行业。其核心价值在于准确、快速、高效、低成本地获取样本临床检测指标,创新研发推动技术进步可提高企业的核心竞争力。

临床实践中,体外检测项目较多,单个检测项目原理各不相同,收费价格差异较大,下游客户在采购时,往往需要面对很多的供应商,出于方便管理的目的,而希望控制供应商数量。随着集中采购模式逐渐推广,产品丰富的厂家在集采招标中更具优势。

由于体外诊断的客户地域分布广,单一客户的采购量小,产品专业性强,所以具备良好的市场开拓能力和专业服务能力、覆盖区域广泛的营销网络有利于企业快速占领市场。

诊断试剂和仪器的研发周期较长,投入较大,“仪器+试剂”联动营销模式往往回款周期较长,需要企业具备较强的资金能力。

来源:冉森说

整理:致众TACRO