作者:张送根1 王豫2

单位:1 北京天智航医疗科技股份有限公司 (北京 100192)

2 北京航空航天大学 (北京 100191)

内容提要:医疗机器人作为创新型智能医疗设备能够满足人们对优质医疗服务的需求,同时能够帮助更好应对全球老龄化引起的医疗资源不足等问题,由此引起各国极大关注。近年来,国际上医疗机器人产业和市场已初具规模,而我国医疗机器人产业处于起步阶段,与发达国家相比有一定差距。但从未来发展趋势看,由于医疗需求持续增长,市场潜力巨大,我国医疗机器人产业将会呈爆发式增长态势。

关 键 词:医疗机器人 智能医疗设备 发展现状 市场预测

机器人技术是20 世纪计算机、自动控制等现代技术发展的重要产物之一。自从1961 年第一台工业机器人Unimate 诞生以来,机器人的应用领域从汽车工业逐渐向其他行业不断渗透,机器人的种类也在不断衍生。1985 年研究人员借助PUMA260 工业机器人平台完成了机器人辅助定位的神经外科活检手术,这是首次将机器人技术运用于医疗外科手术中,标志着医疗机器人发展的开端。此后,将机器人技术用于医疗领域成为近30 年来的一个研究热点。医疗机器人的出现改变了传统医疗技术的许多概念,有力推动了医疗技术的变革和医疗服务质量的提升。

目前,医疗机器人已囊括手术机器人、诊疗(诊断、介入、放疗、胶囊)机器人、康复(助老)机器人、运送与护理机器人等子领域。

医疗机器人在国外属于市场化程度较高的行业,竞争比较激烈。技术更迭周期相对长的行业特性决定了拥有核心技术以及突破性独创理念的公司将快速抢占市场份额,并且可以在较长期间内占据市场主导地位。据Industry ARC Analysis研究机构[1] 指出,2014 年北美医疗机器人市场占全球总市场的40%,其次为欧洲,占比32%,新兴国家不足5%,全球最大的10 家医疗机器人企业中大部分是美国和欧洲公司。由此可见,目前全球医疗机器人市场中欧美企业占据了较大市场份额,处于市场主导地位。其中,美国医疗机器人行业在全球处于领先地位,已发展到30 多个,知名的医疗机器人公司包括美国直觉外科(Intuitive Surgical)公司、史塞克(Stryker)公司、

安科瑞(Accuray)公司等,这些医疗科技公司拥有原创性核心技术、庞大的资源网络、全面的服务内容和优秀的研发团队,能够为医疗机构提供更科学、精确、安全的医疗服务。

1.1 手术机器人市场发展现状

IFR2016 年官方公布文件(Executive Summary)显示,2015 年全球医疗机器人的销量为1324台,较2004 年全球医疗机器人销量386 台相比,年复合增长率达13.2%,手术机器人是其中最为成熟的产业,引领医疗机器人行业发展。机器人技术在上世纪80 年代中期被引入手术治疗,陆续诞生了手术机器人、远程手术等概念,手术机器人作为外科手术医生的辅助设备,可辅助医生获得相对最佳的手术路径、最小的手术伤害、较高的手术精度和良好的手术效果,大大扩展了医生的操作技能,为缩小不同地区乃至不同国家的医疗水平差异提供可能,尤其是随着微创外科理念的提出和不断完善,极大凸显了手术机器人临床应用的优势,促进了手术机器人市场发展。手术机器人按照使用对象不同,可分为针对软组织的操作机器人和针对硬组织的定位机器人。在操作机器人领域,美国直觉外科公司的达芬奇手术机器人(da Vinci)是代表性产品,已成为腔镜手术辅助机器人的领军者(图1a)。该公司从1995年11 月成立以来一直致力于腔镜手术机器人的研发工作,于1999 年生产出了第一台达芬奇标准型手术机器人,2000 年通过了美国食品药品监督管理局(Food and Drug Administration,FDA)批准,适应证不断扩展,目前可应用于妇产科、泌尿外科、普通外科、胸外科、头颈外科以及心脏手术。在过去的10 年里,世界市场对医用机器人需求持续增长,使其迅速成长壮大。据直觉外科公司年报显示,2016 年度公司实现销售收入27亿美元,净利润为7.36 亿美元。截止2016 年年末,大陆地区装机总量为59 台,2016 年全年完成近1.8 万例机器人辅助手术。其最新产品第四代达芬奇手术机器人(da Vinci Xi)已经于2014 年4 月获得FDA 批准成功上市,升级版的达芬奇机器人凭借着更加精巧灵活的机械臂设计以及强大的可扩展性,一经上市就得到了各方关注。达芬奇手术机器人产业化之路无疑取得了巨大成功,加之技术壁垒相对较高,且医疗器械认证周期较长,目前我国在该领域还未有产品进入市场,竞争处于相对不利位置。在定位机器人方面,国内外几家公司产品处于并跑的状态,国外已上市的产品包括以色列Mazor 公司的脊柱外科手术定位系统(图1b)、法国Medtech 公司的ROSA 机器人(图1c)等。仅2016 年,Mazor 机器人全球装机62台,装机量同比增长138%。截至截至2016 年7 月,ROSA(ROSA Surgical Device)导航机器人系统全球装机量82 台。目前国内已经上市的定位机器人产品仅有北京天智航医疗科技股份有限公司推出的骨科机器人导航定位系统,该产品由北京积水潭医院、北京航空航天大学、北京天智航公司合作开发。该设备具有完全自主知识产权,截止2016 年上半年,已完成手术2000 余例。负责其产品化的北京天智航公司拥有国内唯一的医疗机器人Ⅲ类产品注册证。目前,其最新一代手术机器人系统—天玑骨科手术机器人(图1d)已于2016 年11 月取得了国家食品药品监督管理总局(CFDA)颁发的医疗器械注册许可证,进入市场。

1.2 康复机器人市场发展现状

在医疗机器人领域,康复机器人的市场分额与手术机器人相比仍有较大差距,但在过去的20多年中,康复机器人却是市场发展进步最为明显的一个子领域。尤其是近几年,随着智能控制等技术的不断发展,功能康复与辅助机器人在国际上已经逐步成为临床康复治疗的重要技术手段之一,并催生了一批新型康复机器人系统推向市场。2015 年,全球康复医疗机器人市值已达到5.77亿美元,其市场份额的快速发展来源于由于世界范围内老龄化趋势日益加深等因素导致的不断扩大的供需缺口。康复机器人按照使用方式分类可以分为训练机器人和外骨骼机器人两类。国外康复机器人市场中外骨骼机器人发展迅猛,典型产品包括以色列外骨骼系统提供商ReWalk Robotics旗下的ReWalk Personal( 图2a) 和ReWalkRehabilitation(图2b),前者主要适合家庭、工作或社交环境中使用,通过传感器和监控器,使患者站立、行走和爬楼。后者则是用于临床康复,为瘫痪患者提供物理治疗,包括减缓瘫痪导致的肢体疼痛、肌肉痉挛、帮助肠道消化系统、加速新陈代谢等,这也是目前唯一获得FDA 批准的外骨骼机器人产品。除此之外,Ekso Bionics 公司研发的针对脑卒中患者、脊椎损伤和其他神经疾病患者的康复用仿生机器外骨骼(图2c)、RexBionics 公司研发的不需要拐杖的外骨骼机器人Rex 3(图2d)等产品均有针对性地在世界范围内进行了市场拓展。我国一些康复医疗器械相关企业也开始关注肢体康复机器人的研发和产品化,推出了一些康复机器人系统,例如:广州一康医疗设备实业有限公司与上海璟和机器人公司研发了多种下肢康复机器人系统,并应用于临床[2]。蝶和医疗可提供包括上、下肢康复机器人在内的智能康复整体解决方案。除此之外,北京航空航天大学、电子科技大学等研究机构也已分别推出了外骨骼机器人样机。

医疗机器人的产业格局中,手术机器人和康复机器人占据了绝大部分的市场份额。在这两个子领域,国际上已经从早期的研究过渡到了产品研发、市场推广阶段。与国外医疗机器人市场相对的,我国医疗机器人目前大多数仍处于研发或临床试验阶段,整体产业化水平不高,还未实现医疗机器人产业规模化。医疗机器人在各大医院的普及率也相对较低,与发达国家相比差距较大。

2.1 世界范围内医疗机器人市场发展预测

科技进步与患者对优质医疗服务的需求是医疗机器人增长的主要驱动力。一方面,随着全球新科技革命和工业4.0 标准的发展,医学、工程学、机器人学不断突破,3D 打印、数字医疗、移动医疗、穿戴式医疗和远程医疗、虚拟现实等新兴技术与医疗领域的紧密结合,医疗理念和方式已经发生了革命性的变革,医疗机器人作为新技术的融合平台,其概念内涵、技术体系、临床应用范围均会得到极大丰富,从而加速医疗机器人产业的发展。另一方面,世界范围内人口老龄化问题日益严重,老年人群体中心脑血管疾病、骨科疾病等发病率和致残率上升, 医疗机器人能够辅助完成精准稳定的微创手术治疗,使医疗服务质量有效提升;术后还可以辅助康复训练,大大缩短老年人术后康复时间,缓解目前术后康复资源严重不足的问题。这些迫切的临床需求给予医疗机器人极大的市场空间,促进医疗机器人产业爆发式增长。

巨大的需求空间凸显了医用机器人高度的前沿性、战略性、成长性和带动性,为此,各国纷纷出台政策推进医用机器人的发展。美国在2013年《美国机器人发展路线图》[3] 将医用机器人列为机器人领域的第二大重要发展方向,在2015 版《美国创新战略》[4] 中提出优先发展“精准医疗”,并计划在2016 年投入2.15 亿美元重点推动医疗大数据、基因组学、微创诊疗及康复的发展。欧盟委员会早在2008 年就发布了《Robotics for Healthcare》[5]报告,制定了各类医用机器人的2010~2025 发展路线图,并在“地平线2020”计划中确定要投资6140 万美元推进机器人的医疗应用[6]。日本在2015 版《新机器人战略》[7] 中也提出了医用机器人2020 年发展目标:手术机器人市场达到500 亿日元,并将护理机器人的用户期望拥有率和使用率均提升到80%。在我国,《中华人民共和国国民经济和社会发展第十三个五年规划纲要》明确将“手术机器人”列为“高端装备创新发展工程”中重点发展的机器人装备;《中国制造2025》在“生物医药及高性能医疗器械”重点领域提出要“提高医疗器械的创新能力和产业化水平,重点发展影像设备、医用机器人等高性能诊疗设备”。

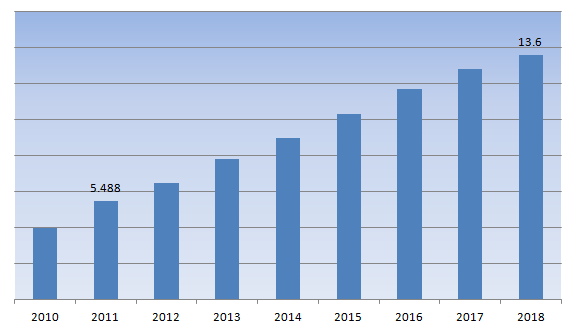

在这样的产业发展背景下,TransparencyMarket Research[8] 研究报告指出,预计全球医疗机器人市场将由2011 年的54.8 亿美元发展到2018年的136 亿美元,年复合增长率为12.6%(见表1),同时,据Winter Green Research[9] 预测,未来手术机器人和康复机器人的行业规模,将分别由2014 年的32 亿和2.2 亿美元增长到2021 年的200亿和32 亿美元,年均复合增速将分别达到29.9%、46.6%,成为发展速度最高的两个子领域。其中,手术机器人占60% 左右的市场份额。未来市场的重心将由北美逐渐往亚洲市场转移,亚太地区等新兴市场医疗机器人因潜在用户数量巨大,处于

高速成长阶段,增长速度将明显高于其他地区。

表1. 2010~2018 全球医用机器人市场(亿美元)

2.2 我国医疗机器人市场发展预测

在新兴市场中,我国医疗机器人产业因有独特的临床、政策、产品优势因而展现巨大的发展潜力。我国临床资源丰富,临床试验环境相对宽松,临床优势是我国推进医疗机器人产业开发的有利基础条件。据世界卫生组织预测,到2050 年我国将有35% 的人口超过60 岁,成为世界上老龄化最严重的国家。患病人数多、疾病谱广的临床现状日益凸显,便于我国建立大规模患者组织样本库和疾病影像数据库,支撑更精简、更快速、更有针对性的产品研发路线,使得治疗方法可以更好地匹配个体患者的病症,从而降低临床试验失败的可能,使医疗机器人研发企业以更快的速度、更低的成本完成临床试验,由此加快创新型医疗机器人产品推向市场。现在很多高校比如北京航空航天大学、清华大学、哈尔滨工业大学都正在积极进行医疗机器人技术研发,国内医疗机器人的代表企业如哈尔滨博实自动化股份有限公司、新松机器人自动化股份有限公司、妙手机器人科技集团等,这些公司的产品都正在进行不同阶段的临床试验,北京天智航医疗科技股份有限公司最新一代医疗机器人产品也已经完成了注册审评工作,相信不久就会在多家医疗机构中看到这些国产医疗机器人产品。

随着医疗机器人行业标准、临床使用规范的相继建立,医疗技术服务收费改革的持续推进,国内将迎来利好的国产医疗机器人市场发展环境。一方面,临床需求与技术创新的关系决定了科研成果能否成功实现产业转化。医疗机器人产业发展最重要的源动力来自于产品能够真正解决临床实际问题,产学研医协同创新可以使临床需求与医疗机器人相关应用基础研究、产品化推进紧密结合,并且这种多方深度融合的模式将有利于产品标准和临床应用规范的制定,弥补科研成果产业转化和市场开发链条的短板,从而缩短创新医疗器械的临床磨合期,促进医疗机器人产业的创新发展速度。另一方面,把医疗机器人技术服务纳入医疗服务价格改革试点项目,探索新技术应用市场化价格形成机制,通过价格水平体现创新医疗服务价值和医疗技术服务价值,能够在提升医疗供给质量水平的同时有效促进新技术大规模应用于临床,由此促进自主创新产品的发展。

此外,国产医疗机器人得益于本土化研发和生产而带来的高性价比优势将进一步提高患者的接受程度,使市场呈现高增量态势。随着对微创、高效、优质的临床服务需求增加,以及机器人概念的在大众认知观念中的不断渗透,人们对医疗机器人这种创新的医疗服务方式的接受度将逐渐提高。然而,目前国内公立、民营医院所应用的医疗机器人绝大部分都依靠进口,其高昂的产品和耗材费用限制了医疗机器人技术的临床推广。在这种情况下,国产医疗机器人产品具有极大的竞争优势,以北京天智航公司的“天玑”骨科机器人产品为例,其产品定位精度和临床适用范围均处于世界领先水平,而其售价和耗材费用与国外同类产品相比低30% 以上,患者能够以更低的医疗服务价格得到高质量的医疗服务,这使得新技术的临床受众面不断扩大;而从国产医疗机器人产品来看,以巨大的高质量临床服务需求缺口为契机,其市场规模将会呈爆发式增长。

综合看来,未来智能化的医疗机器人将带来一场新的医疗技术革命,随之而来的将是更多的企业加入到医疗机器人产业化队伍中,医疗机器人商业化、市场化的步伐将不断加快。面对这一片“蓝海”,我国医疗机器人技术正在从跟跑、并跑,逐步转变为领跑的状态,加之巨大的优质医疗服务缺口和利好的发展环境,国产医疗机器人将会成为国际医疗机器人市场的有力竞争者。

来源:中国医疗器械信息杂志

整理:TACRO

【声明】部分文章和信息来源于互联网,不代表本订阅号赞同其观点和对其真实性负责。如转载内容涉及版权等问题,请立即与我们联系(杨 13260664005),我们将迅速采取适当措施

© 2018 - 2020, Wuhan Tacro Technology Co.,Ltd All Rights Reserved.