体外诊断(IVD,In Vitro Diagnosis)是指在体外通过对人体的血液、体液、组织等离体样本进行检测而获取临床诊断信息的产品和服务。目前体外诊断已成为全球医疗行业中市场较大、发展较快的一个领域,得到了各国政府和企业的高度重视。

据美国Boston biomedical consultants, inc数据,2014年,全球体外诊断市场规模558亿美元,增长速度4%;2019年将达到689亿美元,年均增速4%【1】。2013年,中国体外诊断试剂的细分市场中较为主流的几类诊断试剂的市场份额为:生化诊断试剂32%(生化诊断试剂中包括部分生物类与部分非生物类诊断试剂)、免疫诊断试剂35%、分子诊断试剂5%【2】。

目前含有酶、抗原/抗体、核酸等活性成分的生物类诊断试剂,包括免疫诊断试剂、分子诊断试剂、酶化学诊断试剂等,是体外诊断试剂的主要技术发展方向。免疫诊断试剂,是基于抗原抗体特异性的结合反应进行诊断的试剂,试剂种类包括放射免疫试剂、酶联免疫试剂、荧光免疫试剂、化学发光试剂、胶体金试剂等;分子诊断试剂,是以分子生物理论为基础,利用分子生物学检测方法进行诊断的试剂,主要分子诊断试剂包括聚合酶链式反应的试剂、核酸原位杂交的试剂、基因芯片的试剂等;而酶化学反应试剂,是基于酶催化反应进行诊断的试剂,但不包括酶联免疫试剂。

广东省是我国经济最为发达、创新最为活跃的地区之一。广东省的体外诊断产业在我国占有相当的份额,生产经营企业数量、生产总值、监督抽检合格率等各项指标都位于全国的前列。在本文中,作者选取生物类诊断试剂的相关专利作为分析对象,对广东省体外诊断试剂行业的发展概况进行分析,以期增进对该地区体外诊断试剂行业总体发展趋势的了解,充分发挥专利信息对地方产业发展的导航作用,助力地方经济发展。

广东省面向海外的专利申请量在总体专利申请量中的占比较小,因此为提高分析的针对性,作者将广东省体外诊断试剂行业的专利申请分为在华申请和海外申请,并对两者分别进行了分析。

作者分别从专利申请和授权的总体趋势、地域分布、申请人、法律状态和专利运营这几个方面对广东省体外诊断试剂(生物类)行业的在华申请专利数据进行了分析。

专利申请和授权发展趋势

(1)专利申请和授权总体发展趋势

图1 专利申请和授权总体发展趋势图

图1展示了广东省体外诊断试剂行业在1988-2016年期间的专利申请和授权情况。

从专利申请量来看,广东省的体外诊断行业起步较晚且前期发展缓慢,2001年之前都仅有极少量的专利申请。2007年,专利申请量开始快速增长,虽然2013年出现申请量的短暂下滑,但是直至2015年,专利申请量总体基本保持了快速增长的趋势。2015年专利年申请量达到600多件,说明广东省的体外诊断试剂行业已经初步形成了一定的市场规模。此外,因为部分专利申请还处于未公开状态,所以图中所示的2016年的专利申请量呈现下滑趋势。

从专利授权量来看,伴随着专利申请量的快速增长,2009年专利授权量也开始迅速提升,呈现与申请量对应的快速发展趋势,说明广东省的体外诊断产业发展迅速,技术创新能力逐步增强。

(2)专利技术生命周期

图2 专利技术生命周期图

技术生命周期图是通过统计分析某一技术领域的申请人数量和该领域的申请量随时间的变化情况,来反映这一技术领域的技术生命周期。

由图2可知,2002年以前,专利申请数量和申请人数量都很少,说明这一时期广东省的体外诊断行业刚刚开始萌芽。2002-2015年间,专利申请量和申请人数量整体上呈持续增长趋势,但是其中有两个时间节点明显偏离了总体趋势。一是,2007-2011年间,申请人数量发生了较大的波动,2008年和2010年申请人数量出现了短暂的降低;二是2013年在申请人数量变化不明显的情况下,专利申请量出现了下滑,这与前文中专利申请总体发展趋势的分析结果是一致的。

总体而言,虽然有短暂的曲折和波动,广东省的体外诊断试剂行业仍然保持了旺盛的生命力,目前正处于技术发展的成长期,创新空间和潜力大。

(3)各技术分支专利申请和授权发展趋势

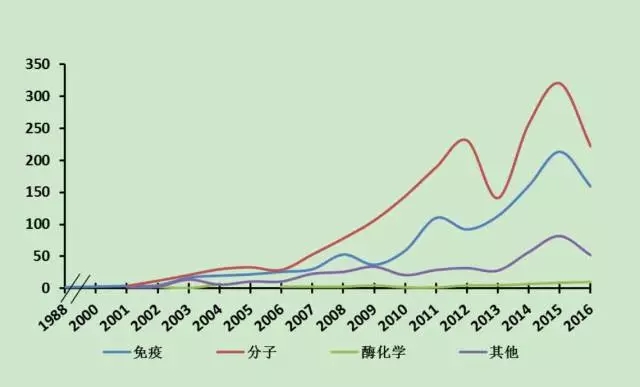

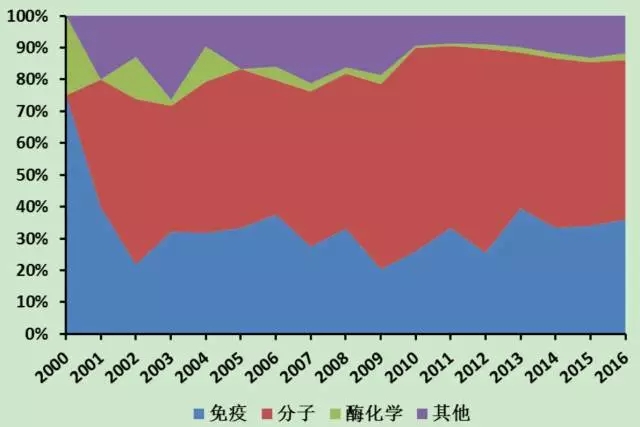

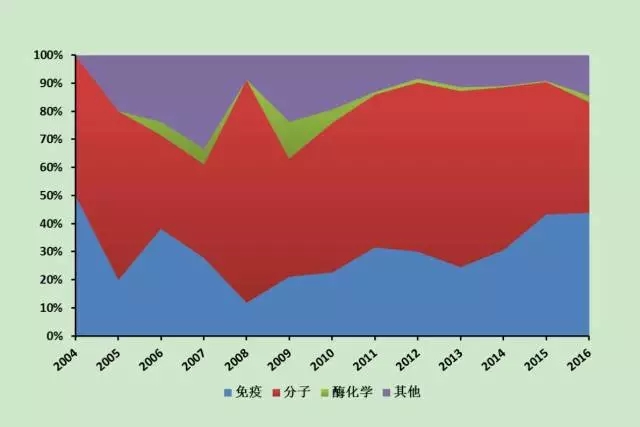

依据体外诊断方法的技术原理,作者将体外诊断试剂划分为免疫诊断试剂、分子诊断试剂、酶化学诊断试剂和其他诊断试剂四个技术分支。各技术分支的专利申请量和授权量如图3-图4所示,申请量和授权量占比如图5-图6所示。

图3 各技术分支专利申请量发展趋势图

图4 各技术分支专利授权量发展趋势图

图5 各技术分支专利申请量占比图

图6 各技术分支专利授权量占比图

综合分析图3-6可知,分子诊断和免疫诊断在广东省体外生物诊断试剂行业中占据主导和优势地位,分子诊断的申请量占比最大。此外,结合图1和图3,我们发现涉及分子诊断的专利的申请量、授权量发展趋势与广东省的专利申请、授权量的总体发展趋势保持了高度一致性。由此可以推断,2013年分子诊断领域专利申请量的下降是导致2013年广东省总体专利申请量下降的重要因素。

涉及免疫诊断的专利申请量和授权量整体呈持续增长趋势,且其授权量占比与分子诊断的授权量占比差距不断缩小,这表明该领域目前正处于快速发展期,创新潜力较大。涉及酶化学诊断的专利申请量和授权量总体占比较少,申请量和授权量基本保持稳定,说明该领域的技术发展相对比较成熟,技术创新难度较高。

地域分布和申请人

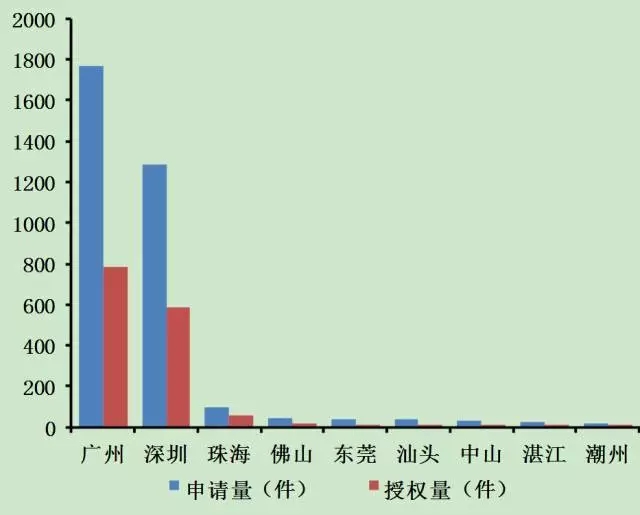

(1)第一申请人地域分布

图7 第一申请人地域分布图

由图7可知,经济发达和研发实力雄厚的广州和深圳两地的专利申请量和授权量分别处于广东省的第一位和第二位,其他地区的专利申请量和授权量较少,反映出了广东省体外诊断行业的发展地区差异明显,除广州和深圳之外,其他地区的体外诊断试剂行业的分布比较分散,没有形成一定的规模。

(2)专利申请人类型

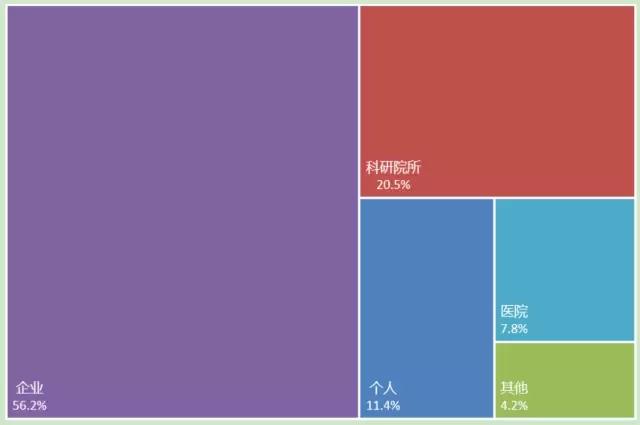

图8 第一专利申请人类型构成图

作者根据体外诊断行业的特点将申请人类型分为企业、科研院所(含大专院校)、医院、个人和其他(含疾控中心、检验检疫机构等)。图8显示了第一专利申请人的类型分布,由图可知,企业作为重要的创新主体,专利申请量占比最多,其次是科研院所(含大专院校)、个人、医院,而其他(含疾控中心、检验检疫机构等)的占比最少。

此外,虽然个人申请有一定量的占比,但是由于体外诊断行业的技术创新门槛高、创新难度大,实际上该领域的个人申请多为科研人员以个人名义申请。综合来看,在体外诊断试剂领域,企业和科研院所是主要的创新主体,医院、疾控中心、检验检疫机构也是该领域的重要申请人类型。

(3)主要专利申请人

图9 主要专利申请人的申请和授权量排名

图9示出了广东省专利申请量排名前二十的申请人,由图可知,上述申请人均分布在广州和深圳两地,广州11家,深圳9家,而且以企业和科研院所为主,这与前面所分析的全部申请人类型的分布是一致的。图中排名前列的华大基因、益善生物、达安基因的主营业务均涉及分子诊断,分列第七、八位的亚辉龙生物和万孚生物的主营业务涉及免疫学诊断,这也充分反映出了分子诊断在广东省体外诊断试剂行业中的优势地位。

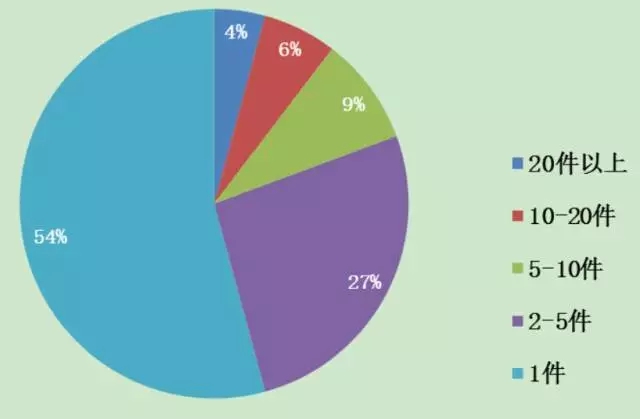

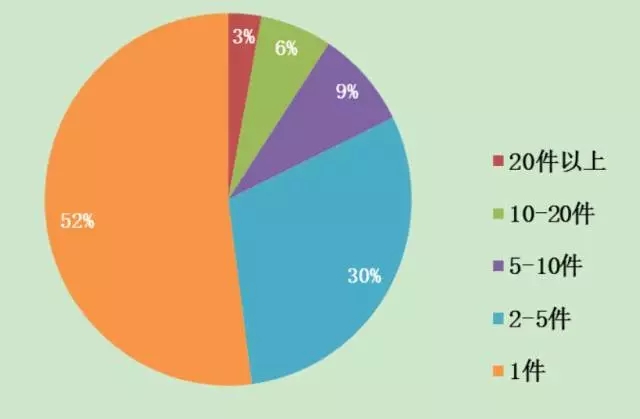

(4)申请量区间分布

图10 申请人的申请量区间分布图

图11 申请人的授权量区间分布图

图10-图11展示了广东省体外诊断试剂行业单个专利申请人的申请量和授权量区间分布情况。由图可知,虽然广东省体外诊断试剂相关专利的总体专利申请量和授权量可观,但是申请量和授权量大于20件的申请人的占比均不超过5%,绝大多数申请人的申请量和授权量低于10件,这反映了该地区的专利申请主体较为分散,且各申请主体之间技术创新实力差距明显。这与目前国内体外诊断行业大多数企业的规模小和技术力量薄弱的现状是一致的。如何提高技术创新能力,扩大市场规模仍然是大多数体外诊断试剂企业目前面临的和迫切需要解决的问题。

(5)联合申请

图12 联合申请类型构成图

企业是技术成果产业化的核心力量,作者以企业为中心进行了联合申请方式的划分。从图12所示的广东省专利联合申请类型的分布情况来看,企业和科研院所合作、企业与医院合作是该地区体外诊断试剂行业进行技术创新的主要方式,体现了该领域产学研一体化的发展趋势。

企业与疾控中心、检验检疫机构、医院等应用型的政府机构也有较多的联合申请,反映了疾控中心、检验检疫机构、医院等应用型机构也具备一定的创新实力,也反映了广东省体外诊断试剂行业整体上应用型创新能力较强,注重创新与应用的一体化建设。

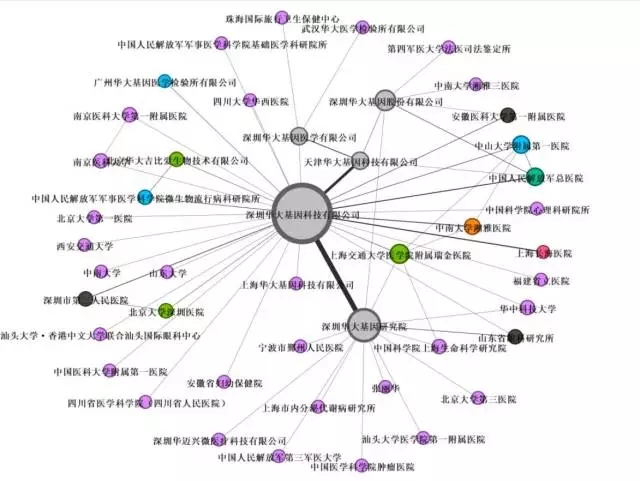

此外,由图9可知,华大基因为广东省体外诊断试剂行业的重点申请人,其专利申请量在广东省内排名第一,专利授权量排名第二。鉴于其在该领域的核心和领导地位,作者对华大基因的联合申请情况进行了重点分析,如下图所示。

图13 华大基因联合申请关系图

从图13可以看出,华大基因科研实力雄厚,设有专门进行技术研发的深圳华大基因研究院,并与多家科研院所、医院、企业开展合作,形成了科技创新与产业应用相互促进的发展模式,是广东省体外诊断试剂行业的典型代表。

法律状态和专利运营

(1)法律状态分布

图14 专利法律状态分布图(截止2017年6月)

图14示出了截止2017年6月广东省内体外诊断试剂领域专利申请的法律状态分布情况。从上图可以看出,该领域专利申请的授权维持比例近40%,远高于驳回和撤回的占比,说明该地区的总体技术创新能力较强。此外,值得注意的是,在专利权的放弃中,未缴年费导致专利权中止的问题突出,这可能是由于专利本身的应用价值不高或者在产业上没有得到有效转化造成的,说明申请主体的专利权保护意识和专利运营能力还有待进一步提高。

(2)专利转让和许可

申请专利的目的之一是为了将专利技术尽快地转化为生产力,使技术能在生产中应用,使专利产品在市场上流通,这样才能实现专利的重要价值。专利转让促进了专利的流通和增值,使得专利作为一种资源流动到最需要它的企业,从而实现了资源在不同经济主体间的优化配置【3】。企业根据自己的经营方针实施的战略性的使用许可,可以维持企业的垄断地位,占有、开拓竞争市场【4】。

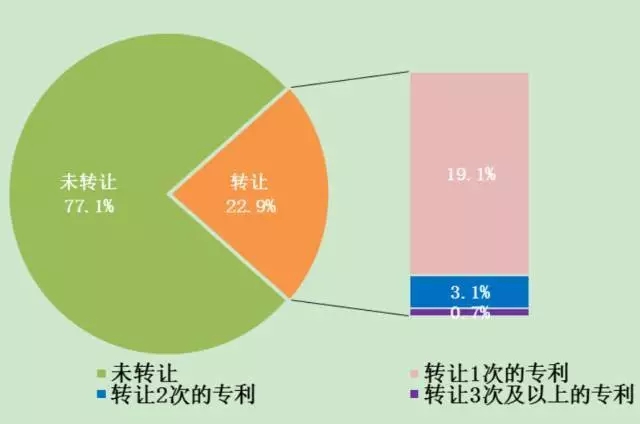

图15 专利转让数量分布图

图16 专利许可类型分布图

转让和许可是专利技术商业化从而创造经济效益的两种重要形式,许可采取限制知识产权所有者所有权的形式,而转让则使知识产权所有者丧失其对知识产权的所有权。图15-图16展示了广东体外诊断(生物类)试剂行业专利转让和许可的情况,由图可知,广东省授权专利的专利转让量占比约为23%,专利许可量占比为3%,总体占比不高,且许可方式以独占许可为主。可见,专利权人更倾向于自行实施其专利权,专利市场化程度不高。

数据来源

(1)数据来源于CPRSABS和DWPI数据库,检索时间截止到2017年6月。

(2)图14-16所示数据是在CPRSABS和DWPI数据库的基础上结合万象云数据进行分析获得的。

(下篇将继续对广东省生物类体外诊断试剂行业面向海外申请专利的情况进行分析,精彩不容错过)

参考文献:

【1】全国卫生产业企业管理协会医学检验产业分会、中国医疗器械行业协会体外诊断分会,2015年中国体外诊断行业年度报告,《中华临床实验室管理电子杂志》,第4卷,第1期,第30-36页

【2】刘道志,中国体外诊断行业现状与发展趋势, 《中国医疗器械信息》,2014年第10期,第1-3页

【3】唐珺著,《企业知识产权战略管理》,知识产权出版社,2012年2月

【4】冯晓青著,《企业知识产权战略》(第4版),知识产权出版社,2015年4月

本文作者:审协广东中心光电部

李进进 刘迎鸣 王在竹 周洋 赵晓明 段晓露

下一篇:没有了

© 2018 - 2020, Wuhan Tacro Technology Co.,Ltd All Rights Reserved.