一、国内ICL竞争格局

境外大型第三方医学检验机构如美国的Quest、Labcorp经过数十年发展,资本雄厚,经验丰富,在其本国已处于垄断地位,但由于我国限制外资进入医疗服务行业,另外第三方医学检验医疗服务更需要对国内医疗体制的了解,因此目前国内第三方医学检验市场的竞争者主要为国内第三方医学检验机构。

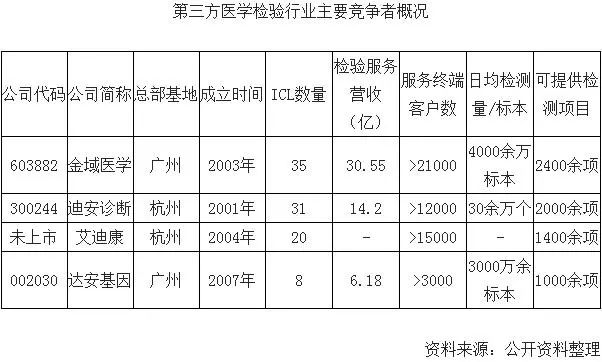

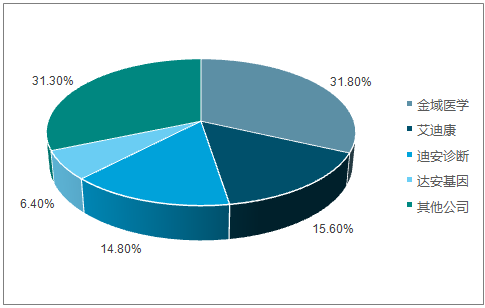

目前我国第三方医学检验市场呈寡头垄断的格局。据统计,我国独立医学实验室已近500 家,但大部分规模较小、区域性经营,或专注于特色检验项目,而金域医学、艾迪康、迪安诊断和达安基因是实行全国连锁经营且规模较大的综合性独立医学实验室,按前瞻网数据96亿市场规模计算,上市公司金域医学市占率约为31.8%(2016年检验服务营收30.5亿元,下同),迪安诊断为14.8%(诊断服务营收14.2亿元),达安基因为6.4%(服务营收6.2亿元),艾迪康服务医疗机构客户15000余家,客户数量略大于迪安诊断,预计与迪安市占率相当,四大龙头市占率合计约占七成,寡头垄断竞争格局

ICL主要市场竞争者市占率

国内大型的独立医学实验室可以提供2000 余种检验项目,美国的独立医学实验室可提供多达4000 余项检验项目,在服务的深度上国内企业仍需努力提升。

二、国内独立医学诊断实验室市场空间巨大

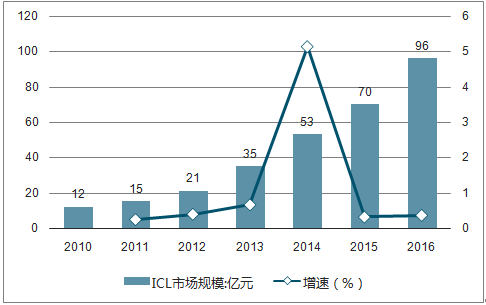

2016年我国独立医学实验室市场规模约96亿,相比2010年12亿的市场规模,年复合增长率高达42%;美欧日独立实验室发展成熟,市场规模远超我国, 2016年美欧日独立实验室市场规模分别达到380亿美元、210亿美元、150亿美元,规模绝对值上我国尚不及美欧日1/10。

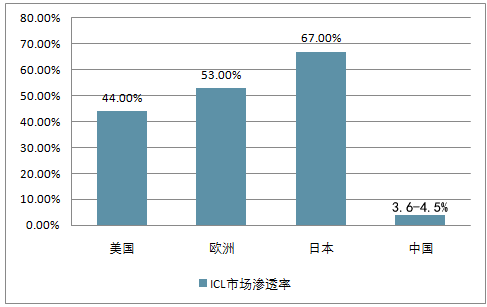

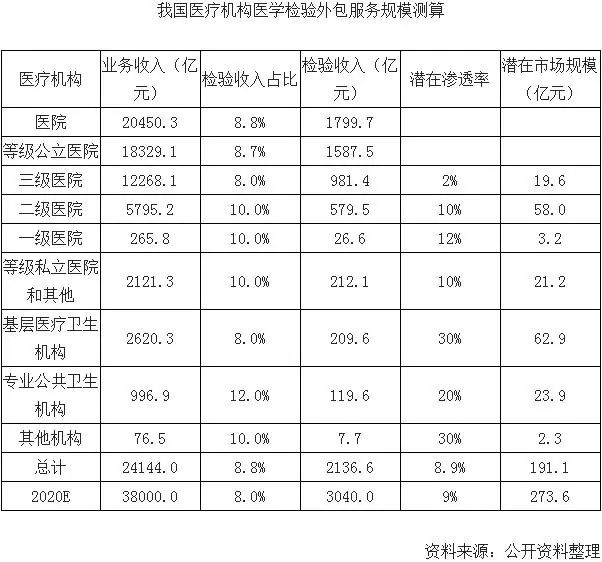

在渗透率上,2016年我国医疗机构业务收入约为26500亿元,按检验收入占医疗机构业务收入的8%-10%推算,2016年我国医学检验市场约为2120-2650亿元,其中独立医学实验室市场份额约3.6%-4.5%(2016年约96亿元),相比欧美日差距甚远,欧美日渗透率约为44%、53%、67%。我国ICL无论从市场规模绝对值还是渗透率上都有较大提升空间。

2010-2016年我国ICL市场规模及增速

我国ICL市场渗透率

伴随我国老龄化不断加深,分级诊疗全国落地推行和民营医院快速发展,预计未来几年我国独立医学实验室行业仍将以年复合增长率30%的速度增长,到2020年,我国独立医学实验室潜在市场规模将近300亿左右,渗透率达9%左右。未来几年,独立医学实脸室行业将新增近200亿。

© 2018 - 2020, Wuhan Tacro Technology Co.,Ltd All Rights Reserved.